코비드-19 전염병은 단기적으로 산업단지 부동산 사업의 성장 모멘텀에 영향을 미치는데, 이는 사업의 법적 진척이 예상보다 길어지고 임차인의 투자계획 지연 가능성, 토지 임대료 인상 가능성이 크게 작용하기 때문이다.

지난해 유행병으로 오랜 지연 끝에 2021년 초에는 많은 카지노 게임단지(IZ)가 입주자 유치를 이어가고 있다. 2분기말까지 부부IP와 남부 IP 점유율은 각각 75%, 85%로 높았다.

특히 2분기에는 이들 두 지역의 평균 토지 임대료가 6~7% 가량 계속 증가했는데, 최근 북부의박닌성과 박장성 카지노 게임 지역에 직접적인 영향을 미친 전염병으로 상승률이 낮아졌다.

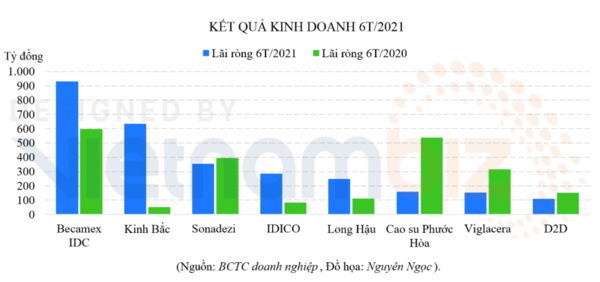

임대료가 상승과 대기업의 토지임대계약 유지로 베카멕스 IDC, 낀박, 롱하우 등 많은 산업단지 부동산 기업이 상반기 높은 수익성장을 기록했다.

구체적으로 카지노 게임개발투자공사(베카멕스 IDC, 코드: BCM)는 3조동 이상의 매출과 9,300억동에 가까운 순이익을 달성하여 매출은 13% 감소하였으나 매출은 55% 이상 증가하였다. 같은 기간 VSIP를 포함한 공동기업 및 관계기업집단이 6,000억동 이상의이익을 보았다.

낀박도시개발공사(이하 코드:KBC) 꽝차우, 탄푸쭝, 남손합린 카지노 게임지구 토지 임대가 상반기 강세를 보였다. 특히 롱비엣증권 공동주식회사(VDSC)는 꽝차우카지노 게임단지의 토지임대료는같은 기간 25% 오른 100달러/m², 나머지 2개 IP는 임대료가 2% 오른 130달러/m²를 기록했다고 밝혔다.

이와 함께 짱두 도시지역 1.3헥타르의 토지를 평균 분양가 1,100만동/m2로 넘겼다. 이에 회사는6,300억동 이상의 순이익을 기록했다.지난해 같은 기간은 510억동에도 미치지 못했다.

*올 상반기 업체별 영업(매출/이익) 결과(단위: 10억동)

증권사 시장조사본부와 분석부서에 따르면 장기간의 여행제한 끝에 상반기 산업지역 토지임대수익이 지난해 같은 기간에 비해 증가했다. 그러나 코비드-19의 부활은 이 부문의 단기 전망에 영향을 미칠 수 있다.

성장의 여지가 많지만 장기적인 프로젝트 법적 위험, 토지 임대료 감소

지난 4월 초 코로나19가 재확산한 이후 카지노 게임단지 내 고객 투자처 조사가 큰 타격을 받았다. 진행 중인 프로젝트의 경우 전염병이 기관의 검사 및 평가 활동에 영향을 미쳤다.

VDSC는 올 하반기에는 임대료와 카지노 게임용지 임대료 인상이 둔화될 것으로 보고 있다. 동시에, 프로젝트의 법적 진행도 느려질 수 있다. 이는 임대 가능한 토지 기금뿐만 아니라 2022년 이후의 사업 수익 및 이익 기록진행에도 영향을 미칠 것이라고 내대 보았다.

낀박의 경우 하반기에는 오포에서 남손합린카지노 게임단지63헥타르를 임대료 70달러/m2를기록할 것으로 VDSC는 내다봤다. 이와 함께 낀박은 푸닝도시 지역에서 7.3헥타르이상의 양도 수익을 기록할 예정이다. 킨박은 2022년 기존 사업 수익 외에 짱두 3 카지노 게임단지 20헥타르를 122달러/m²와 짱깟도시권 상업용지 60헥타르를 도매로 임대할 예정이다. 거래액은6조3500억동을 넘어 2022년 매출의 60%를 기여할 것으로 예상된다. 이에 따라 VDSC는 낀박의 매출과 순이익이 2022년에는 102%, 382% 증가해 10조억617억동, 4조9150억동 이상이 될 것으로 전망했다.

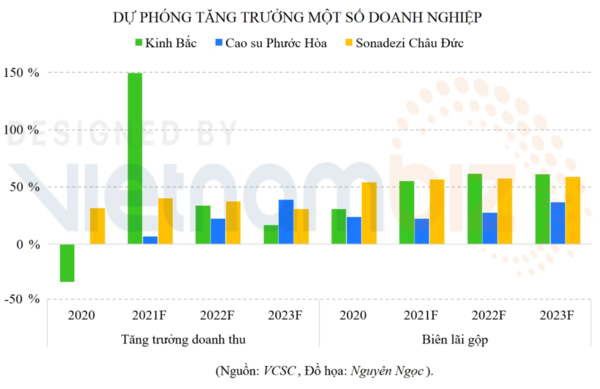

남부 지역에서는 소나데지차우덕 공동주식회사(코드: SZC)가 2100헥타르가 넘는 토지기금을 소유하고 있다. 올해 말까지 임대할 수 있는 개간지 334헥타르와 분양할 수 있는 도시용지 72헥타르가 될 것으로 예상된다.

주변 프로젝트의 토지 시세는 700만~1000만동/m2이지만, 소나데지의 평균 부지 정리 비용은 약 15만동/m2에 불과하다. VSCS는 현장 정리비용이 낮다는 장점이 있어 프로젝트 인계 시 기업 이익 증대의 원동력이 될 것으로 보고 있다.

*3개 회사 전망(수익/이익)

롱하우합동주식회사(코드명 LHG)는 토지기금 제한으로 상반기 12헥타르를 임대해 하반기 토지임대 활동이 위축될 전망이다. VDSC는 평균 임대료가 200달러/m²로25% 증가하면서 올해 롱하우 카지노 게임지대 임대료 총이익이 68% 증가한 3380억동에 이를 것으로 전망했다.

VDSC는 2022년 전망과 관련하여 롱하우의 성장 모멘텀은 토지 가격이 US$220/m2로 10% 상승하고 공장 임대 면적이 12.3헥타르 이상으로 26% 증가했기 때문이라고 말했다. 기업의 수익과 세흐 이익은 전년 대비 4%, 11% 증가한 8590억동과3070억동으로 예상된다.

다만 VDSC와 VCS 모두는 법적승인이 늦어지면 건물양도일정과 기록된 수익이예상보다 길어져 기업 입장에서는 위험하다는 입장을 밝혔다.

예를 들어 푸옥호아고무합동주식회사(코드:PR)의 경우 올해 회사 이익의 80%가 VSIP 3 카지노 게임단지에 의존하고 있다. 이 사업은 고무토지에서 카지노 게임단지 개발로 이전 승인을 기다리고 있으며,기업은 3분기부터 선지급 수입을 기록할 수 있을 것으로 기대하고 있다.

다만, 이번 코비드-19 전염병의 영향으로 프로젝트 평가지연되고 있어 2022년까지 기업이 이 프로젝트에서 보상을 기록할 수 있다고 말했다.

또 푸옥호아고무는딴랍1 카지노 게임단지에 대한 투자계획서를 제출하고 있어 올해 말이나 2021년 초 완공될 것으로 보인다. 계획대로만 진행되면 내년부터 연 평균 35헥타르의 토지를 임대할 수 있다. 이와 함께 증설된 딴빈카지노 게임단지 역시 법정 준공 단계에 들어가 연평균 임대면적 40~50헥타르로 2024년부터 운영될 전망이다.

VDSC 전망은위 IP가 가동되면 2021~2025년 푸옥호아고무의 매출과 총이익은 연간 30%, 연간 68% 증가할 것으로 보인다. VCSC에 따르면 푸옥호아고무는 2021~2022년 9000억동에 가까운 보상을 기록할 수 있고, 수익의 20%는 토지매각, 이익의 20%는 VSIP카지노 게임단지 지분으로 나눈다. 이는 중장기적으로 기업의 이익에 기여하는 요인이다.

낀박의 경우와 마찬가지로, 짱깟 및 짱두3 프로젝트에서의 판매 개시 및 법적 완료 지연은 사업의 인계 및 수익 기록의 진행을 지연시킬 수 있다.

또한, VCSC는 낀박에 투자를 지연시킬 수 있는 잠재고객, 핵심 사업과 관련된 운용 자본의 변동 등 많은 다른 리스크를 제시한다.

일반적으로 중장기 전망 측면에서 VDSC는 카지노 게임지역 부문이 여전히 긍정적인 전망을 내놓다. 토지자금 확대가 기업에게최적의 해결책이지만 임대료 인상 모멘텀에 의존하지 않는 것이다.

그러나 많은 기업이 큰금융레버리지를 사용하여 이 시장에 베팅하고 있다는 점도 유의해야 한다. 신규 사업에 투자하는 산업단지 부동산 기업은 프로젝트가계획보다 훨씬 오래 지속될 경우 높은 금융비용과 유동성 리스크 증가를 감수해야 한다.

-VN비지니스